「裁判しないで解決」する建設業・不動産業を多く扱う

初めての方はこちらのオススメ記事をお読みください一覧はこちら

【社長の個人保証見直し?】事業承継の足かせとなっている「経営者保証」

中小零細企業が融資を受けるときに、金融機関から

求められる社長個人の「経営者保証」

実は、これが新規起業(スタートアップ)や事業承継の

足かせになっている、との指摘があります。

今般、金融庁の監督指針の改正で、この金融機関の「経営者保証」

が制限されるようです。

(中小企業庁の広報のページ)

<毎日更新552日目>

目次

社長の個人保証の慣行を見直し?

金融庁は、2023年から金融機関の中小企業向け融資で

社長個人の「経営者保証」を制限するとの報道がありました。

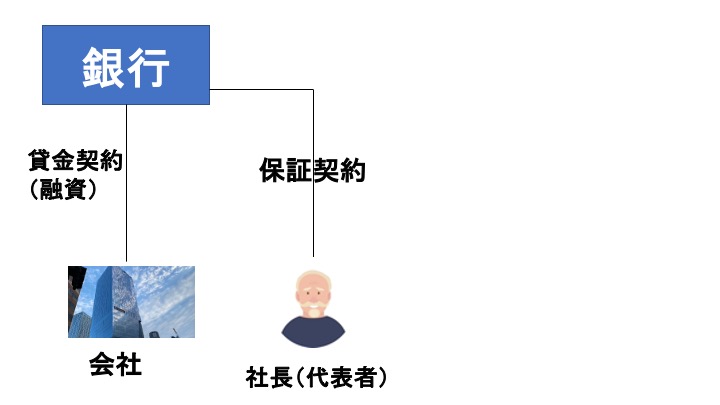

中小零細企業が金融機関から融資を受ける場合、通常は

代表者(社長)が保証人となるケースが少なくありません。

会社の融資の返済が滞った場合、金融機関としては、会社に返済を請求

できるだけではなく、社長個人に対しても返済を請求でき、社長の個人財産も

借金返済の引き当てになるわけです。

その意味で、必ずしも財務基盤が盤石ではない中小零細企業に融資する

金融機関のリスクを避ける意味で、この「経営者保証」が用いられて

きました。

実際、2021年度の中小企業向け新規融資に占める「経営者保証」の割合は、

民間金融機関全体で約7割に上るそうです。

しかし、この経営者の個人保証があると、たとえば若い人が金融機関から

お金を借りて起業することをためらったりすることがあると言われています。

いわば、金融機関の求める「経営者保証」が新規の起業(スタートアップ)

の妨げになっている、というわけです。

そこで今回、金融庁が監督指針を改正し、この「経営者保証」を2023年4月から

事実上制限する規制を行うとのことです。

具体的には、金融機関が保証をつける場合には、保証の必要性を説明しなければ

ならない、ということです。

すなわち、

どの部分が十分でないため保証契約が必要になるのか

どのような改善を図れば保証契約の変更・解除の可能性が高まるか

について金融機関は具体的に説明しなければならない、とのことです。

さらに、金融機関は説明した件数を記録し金融庁に報告する必要があり、金融庁は、

従来型の融資慣行を変えるため、ディスクロージャー誌などで取り組み方針を

公表することも要請するそうです。

事業承継の足かせとなっている「経営者保証」

実は、この「経営者保証」の慣行は、スタートアップ企業だけではなく、

中小零細企業の事業承継の足かせにもなってきました。

超高齢化社会の進展で、70歳を超える中小企業経営者が約245万人となり、

そのうちの約半数の127万人が後継者未定だそうです。

これは日本企業全体の約3割にあたり、この状況を放置すると廃業等によって

今後10年間で約650万人の雇用と約22兆円のGDPが失われる

可能性があると指摘されています。

そこで、適切な事業承継を促していくことが社会的な課題となっています。

ところが、「経営者保証」が、円滑な事業承継を妨げる要因の1つになっているのです。

事業承継にはいくつかのパターンがありますが、

・自分の子どもなど親族に引き継がせる場合(親族内承継)

・会社の従業員や他の会社役員などに引き継がせる場合(役員・従業員承継)

・社外の会社等に引き継がせる場合(M&A等)

などがあります。

ただ、いずれの場合でも、新たに事業を引き継ぐ人(新社長)にも、

金融機関の経営者保証が引き継がれるのか?

という問題がありました。

つまり、事業を引き継いだ新社長も、会社の借入について金融機関との間で

保証契約を結ばなければならないのか?

もし後継者にも保証契約の締結を強いられるとすると、それこそ後継者に

なりたいという人がいなくなってしまう可能性があります。

そこで、2014年12月、中小企業金融における経営者保証について、

「経営者保証に関するガイドライン」

というものが策定されました。

このガイドラインでは、金融機関に対して、次の要件を満たす場合には、

経営者保証を求めない可能性を検討すべきであると規定されています。

イ)法人と経営者個人の資産・経理が明確に分離されている。

ロ)法人と経営者の間の資金のやりとりが、社会通念上適切な範囲を超えない。

ハ)法人のみの資産・収益力で借入返済が可能と判断し得る。

ニ)法人から適時適切に財務情報等が提供されている。

ホ)経営者等から十分な物的担保の提供がある。

そして、金融庁の監督指針では、金融機関に対して、この「経営者保証ガイドライン」を

守ることが求められていました。

しかし、このガイドラインは、法律ではないので法的な拘束力がなく、

もし金融機関がこのガイドラインに従わなかったとしても、

特にそれに対する法的なペナルティーはありません。

なので、このガイドライン策定後も、なかなか「経営者保証」をつけるという

慣行が解消されませんでした。

そこで、今回の金融庁の監督指針の改正で、金融機関が従来の慣行のまま

「経営者保証」をつける、ということが制限されます。

これによって、少しでも円滑な事業承継ができるようになることを

期待したいものですね!

まとめ

というわけで、

今日のポイントは

「経営者保証」は事業承継の足かせになっているので、改善が必要!

ということです。

金融機関としては、貸したお金の確実な回収のために、

「経営者保証」という担保をどうしても取りたがります。

しかし、時代の流れとして、スタートアップ企業を応援したり、

円滑な事業承継を進めるためには、

金融機関もある程度はリスクをとる

という覚悟が求められるでしょうね。

最新動画

弁護士に法律相談をしてみたい! 実は、法律相談を受けるにも、いろいろとコツがあります。 今回は、効果的な法律相談の受け方、というテーマでお話ししています。

活動ダイジェスト

昨日は、息子の空手の試合。といっても型だけですが。

それでも息子のデビュー戦に親はハラハラでした。

それでも息子のデビュー戦に親はハラハラでした。

お問い合わせ

| 住所 | 150-0031 東京都渋谷区桜丘町4番23号渋谷桜丘ビル8階 マップを見る |

|---|---|

| 受付時間 | 【平日】9:30〜18:00 【土曜日】9:30〜12:00 |

関連記事

2024年1月24日 【独禁法上の不公正な取引方法】婚活大手が取引先に「圧力」??

2024年1月24日 【独禁法上の不公正な取引方法】婚活大手が取引先に「圧力」??- 2024年12月11日 【メール爆弾】嫌がらせメールを大量に送る「カスハラ」

- 2024年10月27日 「ミドルエイジクライシス」を乗り越える?今あるものに目を向ける生き方

- 2024年4月2日 取引先から、「オタクの会社の倉庫にうちの部品を置かせて」と言われたら?

裁判しないで解決する

ノーリスクプロモーター

| 名前 | 吉田 悌一郎 |

|---|---|

| 住まい | 東京都 |

カテゴリー

- キャンプ (6)

- このブログのコンセプト (24)

- セミナーのお知らせ (3)

- フリーランス保護法 (9)

- 一般的な法律相談 (421)

- AIと法律問題 (7)

- クレーマー・カスハラ対策 (56)

- ネットのトラブル (6)

- フランチャイズ(FC)契約 (1)

- フリーランスの法律相談 (3)

- 下請法 (33)

- 不正競争防止法 (10)

- 事業承継問題 (23)

- 企業損害のトラブル (4)

- 会社法関係 (37)

- 個人情報保護法 (5)

- 倒産・債務整理 (2)

- 債権回収 (10)

- 内容証明 (3)

- 内部通報(公益通報) (3)

- 刑事関係 (5)

- 名誉・プライバシー・肖像権侵害 (4)

- 契約書 (50)

- 悪徳業者とのトラブル (9)

- 損害賠償 (3)

- 景品表示法 (12)

- 株主総会トラブル (11)

- 業務委託契約 (13)

- 法律相談を受ける (9)

- 独占禁止法 (5)

- 環境問題 (2)

- 知的財産権 (18)

- 税金関係 (5)

- 行政処分 (1)

- 裁判 (36)

- 証拠を集める (6)

- 遺産相続・遺言問題 (4)

- 顧客とのトラブル (17)

- 不動産に関するトラブル (2)

- 不動産業の法律相談 (71)

- 介護業界のトラブル (2)

- 仕事術・時間術 (71)

- 健康・セルフケア (31)

- 勉強法 (5)

- 営業 (6)

- 子育て (12)

- 建設業の法律相談 (364)

- 会社の株式のトラブル (2)

- 元請けや下請けのトラブル (11)

- 取引先とのトラブル (53)

- 契約書のトラブル (4)

- 社員との労働トラブル (289)

- 弁護士業界 (47)

- 情報発信 (144)

- SNS (3)

- Voicy(音声配信) (2)

- YouTube (9)

- セルフマガジン (1)

- ブログ (98)

- メルマガ (4)

- 棒人間 (3)

- 電子書籍(Kindleブック) (1)

- 料理 (2)

- 最近読んだ本 (27)

- 生き方 (70)

- 私(吉田悌一郎)ってどんな人? (38)

- 私の弁護士としてのスタンス (18)

- 酒こそわが人生 (20)

- 離島での弁護士活動 (5)

- 顧問契約 (26)

人気記事(トータル)

人気記事(月間)

月別記事

- 2026年8月 (2)

- 2026年7月 (31)

- 2026年6月 (30)

- 2026年5月 (31)

- 2026年4月 (30)

- 2026年3月 (31)

- 2026年2月 (28)

- 2026年1月 (31)

- 2025年12月 (31)

- 2025年11月 (30)

- 2025年10月 (31)

- 2025年9月 (30)

- 2025年8月 (31)

- 2025年7月 (31)

- 2025年6月 (30)

- 2025年5月 (31)

- 2025年4月 (30)

- 2025年3月 (31)

- 2025年2月 (28)

- 2025年1月 (33)

- 2024年12月 (31)

- 2024年11月 (30)

- 2024年10月 (31)

- 2024年9月 (30)

- 2024年8月 (31)

- 2024年7月 (31)

- 2024年6月 (30)

- 2024年5月 (31)

- 2024年4月 (30)

- 2024年3月 (31)

- 2024年2月 (29)

- 2024年1月 (31)

- 2023年12月 (31)

- 2023年11月 (30)

- 2023年10月 (31)

- 2023年9月 (30)

- 2023年8月 (31)

- 2023年7月 (31)

- 2023年6月 (30)

- 2023年5月 (31)

- 2023年4月 (30)

- 2023年3月 (31)

- 2023年2月 (28)

- 2023年1月 (31)

- 2022年12月 (31)

- 2022年11月 (31)

- 2022年10月 (39)

- 2022年9月 (4)

- 2022年1月 (1)

Profile

中小零細企業の顧問契約をメインの仕事としています。

中小零細企業が法的トラブルに巻き込まれるのを未然に防止すること、 そして、 情報発信を通じて弁護士の敷居を下げ、中小零細企業にもっと弁護士を利用していただくことを使命として活動しています。

【私のミッション】

中小零細企業の味方であり、中小零細企業のトラブルを「裁判しないで解決すること」をミッションにしています。

中小零細企業のトラブルが、「裁判沙汰」にまで発展すると、経営者の方にかかる時間的・経済的負担が大きく、エネルギーを消耗します。

私は、中小零細企業のトラブルをできる限り未然に防止する、万が一トラブルになっても、それをできるだけ小さいうちに「解決」することで、経営者の方の余計な負担をなくし、本業にエネルギーを傾けていただきたいと考えています。

また、中小零細企業の「お困りごと」に関しては、法律問題という弁護士の職域を超えて、経営コンサルタント(キャッシュフローコーチ)として、経営相談や金融機関融資の支援などを通じて、日本経済を支える中小企業の「お困りごと」全般のお手伝いをすることにも力をいれています。