「裁判しないで解決」する建設業・不動産業を多く扱う

初めての方はこちらのオススメ記事をお読みください一覧はこちら

「チャラにすればいい」は通用しない?「社長貸付」のリスクを解消する方法

会社のために行った「社長貸付」が

実は大きなリスクに。

「それならチャラにすればいい」

と思っても

そう簡単にはいきません。

今回は

「社長貸付」のリスクを解消する

方法についてお話しします。

(今日の「棒人間」 リスクを避ける??)

<毎日更新1851日目>

目次

多額の「社長貸付」を放置した末路

中小企業というのは

どうしても社長の財布と

会社の財布の明確な区別

というのが難しい場面があります。

会社の運転資金が足りないので

ちょっと社長がポケットマネーを

会社に入れる。

こういうお金は

会計上は社長からの借入金

という形で決算書に記載されます。

昨日のブログで

こうした「社長貸付」を放置した場合の末路

というテーマを取り上げました。

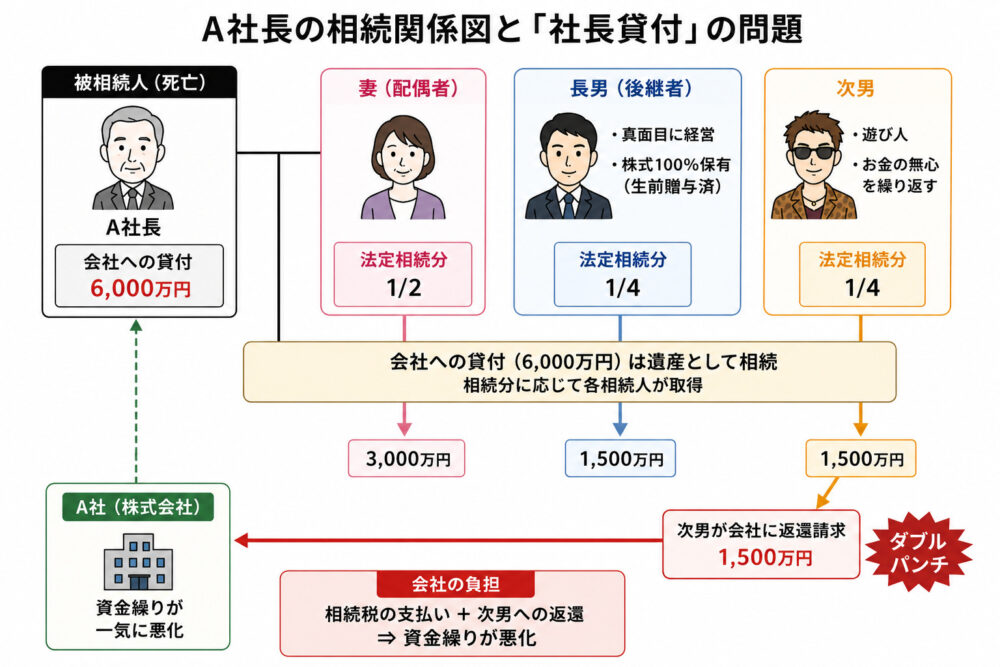

もし多額の「社長貸付」を残したまま

万が一社長がなくなってしまった場合。

この場合

この社長貸付は社長の

「遺産」となりますので

金額によっては相続人に多額の

相続税が発生してしまいます。

また

こういった貸付金は

各法定相続人に相続分に応じて

いわば自動的に相続されます。

そうすると

相続人間で足並みがそろわない場合

この貸付金の返済を会社に請求する

相続人が出てくる可能性があります。

そうすると

会社の後継者としては

多額の相続税や貸金返還請求の対応などで

会社の資金繰りが悪化する危険があります。

このように

多額の「社長貸付」を放置することは

大きなリスクがあるのです。

そこで

こうした「社長貸付」がある場合には

なるべく早いうちにそれを

解消しておく必要があります。

そのためには

具体的になにをやっておくべきか

について今日はお話しします。

「社長貸付」問題を解消する方法

だいたい

これだけ多額の「社長貸付」が

決算書に乗っている場合

たいていは会社の顧問税理士から

なんとかしないとマズいですよ〜

というアドバイスを

受けているはずです。

そこで社長

それならもう面倒だから、この貸付金はチャラにしていいよ。

免除だ免除。

ところが

そこはそう簡単にはいかないのです。

というのは

社長の会社に対する貸付金を免除すると

会社には「債務免除益」という一種の

利益が発生したと評価されます。

理屈上では

本来返さなければいけないお金を

返さないでよくなるということは

それだけ会社にお金が残るので

それは利益だよね

という発想です。

そうなると

この「債務免除益」に対して多額の

法人税が課税されるおそれがあります。

なので

単純にチャラにしちゃえばいい

というわけでもないのです。

ここでは

多額の「社長貸付」を単年度で

一気に免除してしまおうとするから

こういった多額の課税の

リスクが出てくるわけです。

そうであれば

時間はかかりますが

毎年少しずつ

会社にかかる法人税額が少額ですむ程度の

金額を免除していくという方法があります。

この方法で

毎年少しずつ「社長貸付」を減らして

いくことが可能になります。

また

債務免除というやり方ではなく

そもそも社長に支払われる

役員報酬の金額を下げ

その下げた分と同額を社長に対して

「借入金の返済」として返す

という方法もあります。

まずは小さくても「着手」する

とは言え

これらの方法はやはり一定の時間

(年単位)がかかってしまう

というデメリットがあります。

もしその間に

社長が万が一なくなってしまえば

やはり相続人や後継者に不利益が

生じるリスクがあります。

そこで

社長が存命の間に

上記の方法と並行して

この「社長貸付」を後継者に相続させる

という遺言を社長が書いて

おくべきかと考えます。

そうしておけば

万が一社長が亡くなっても

この「社長貸付」は後継者が単独で

相続することになります。

もちろん

相続税は課税されるのですが

少なくとも「社長貸付」が各相続人に分散されて

他の相続人から貸付金の変換を迫られる

リスクはなくすことができます。

いずれにしても

多額の「社長貸付」を

放置しているのは危険です。

なるべく早めにこうした

「社長貸付」を解消する対策に

着手すべきです。

そして

そのためのまず第一歩としては

この「社長貸付」の内訳を

きちんと整理しておくこと。

具体的には

正確な債権額や返済条件などをきちんと

契約書という形で書面化しておくこと。

これは

上記の債務免除や返済

あるいは遺言といった方策の前提として

「社長貸付」のエビデンスを残す

という意味があります。

「社長貸付」を解消するための手始めとして

まずこうしたことから着手されることを

お勧めします。

こういった憂鬱な課題はあるものですが

放置しないで少しずつでも着手

これが一番確実です。

それでは

また。

◾️裁判しないで解決するノーリスクプロモーター・弁護士 吉田悌一郎のプロフィール

◾️あなたの会社のトラブルを予防します〜あんしん法務ガード(顧問契約)

◼️「裁判沙汰」を予防する、契約書作成・リーガルチェックサービス

◾️YouTube(渋谷の弁護士・吉田悌一郎の中小企業ビジネス法務チャンネル)

最新動画

今回は「「ビフォー・アフター写真」が大炎上?リフォーム会社の顧客プライバシー問題」というテーマでお話ししています。

活動ダイジェスト

早朝に地元の公園を7キロほどランニング。結構朝から気温が高くなってきて、いい汗をかきました。

午前中は、外苑前の友人の美容サロンでヘアーカット。

午後は事務所で仕事。セミナーの準備など。

夜は文京区でカスハラ防止セミナーの講師をさせていただき、その後は懇親会でした。

お問い合わせ

| 住所 | 150-0031 東京都渋谷区桜丘町4番23号渋谷桜丘ビル8階 マップを見る |

|---|---|

| 受付時間 | 【平日】9:30〜18:00 【土曜日】9:30〜12:00 |

関連記事

2025年7月1日 【誇大広告】「塗るだけでシワがなくなる」と表示して業務停止に??

2025年7月1日 【誇大広告】「塗るだけでシワがなくなる」と表示して業務停止に??- 2026年2月25日 契約書はコピーでOK?印紙代の正しい節約法

- 2024年7月31日 契約書のチェックを怠って、会社が倒産??

- 2024年10月20日 マイナス感情からの解放 「平常心」と「情報発信」の相乗効果

裁判しないで解決する

ノーリスクプロモーター

| 名前 | 吉田 悌一郎 |

|---|---|

| 住まい | 東京都 |

カテゴリー

- キャンプ (6)

- このブログのコンセプト (24)

- セミナーのお知らせ (3)

- フリーランス保護法 (9)

- 一般的な法律相談 (416)

- AIと法律問題 (7)

- クレーマー・カスハラ対策 (56)

- ネットのトラブル (6)

- フランチャイズ(FC)契約 (1)

- フリーランスの法律相談 (3)

- 下請法 (33)

- 不正競争防止法 (10)

- 事業承継問題 (21)

- 企業損害のトラブル (4)

- 会社法関係 (37)

- 個人情報保護法 (5)

- 倒産・債務整理 (2)

- 債権回収 (10)

- 内容証明 (3)

- 内部通報(公益通報) (3)

- 刑事関係 (5)

- 名誉・プライバシー・肖像権侵害 (4)

- 契約書 (48)

- 悪徳業者とのトラブル (9)

- 損害賠償 (3)

- 景品表示法 (12)

- 株主総会トラブル (11)

- 業務委託契約 (13)

- 法律相談を受ける (9)

- 独占禁止法 (5)

- 環境問題 (2)

- 知的財産権 (17)

- 税金関係 (5)

- 行政処分 (1)

- 裁判 (36)

- 証拠を集める (6)

- 遺産相続・遺言問題 (4)

- 顧客とのトラブル (17)

- 不動産に関するトラブル (2)

- 不動産業の法律相談 (70)

- 介護業界のトラブル (2)

- 仕事術・時間術 (71)

- 健康・セルフケア (29)

- 勉強法 (5)

- 営業 (6)

- 子育て (12)

- 建設業の法律相談 (361)

- 会社の株式のトラブル (2)

- 元請けや下請けのトラブル (11)

- 取引先とのトラブル (53)

- 契約書のトラブル (4)

- 社員との労働トラブル (286)

- 弁護士業界 (46)

- 情報発信 (142)

- SNS (3)

- Voicy(音声配信) (2)

- YouTube (9)

- セルフマガジン (1)

- ブログ (96)

- メルマガ (4)

- 棒人間 (3)

- 電子書籍(Kindleブック) (1)

- 料理 (2)

- 最近読んだ本 (26)

- 生き方 (69)

- 私(吉田悌一郎)ってどんな人? (38)

- 私の弁護士としてのスタンス (18)

- 酒こそわが人生 (19)

- 離島での弁護士活動 (5)

- 顧問契約 (26)

人気記事(トータル)

人気記事(月間)

月別記事

- 2026年7月 (16)

- 2026年6月 (30)

- 2026年5月 (31)

- 2026年4月 (30)

- 2026年3月 (31)

- 2026年2月 (28)

- 2026年1月 (31)

- 2025年12月 (31)

- 2025年11月 (30)

- 2025年10月 (31)

- 2025年9月 (30)

- 2025年8月 (31)

- 2025年7月 (31)

- 2025年6月 (30)

- 2025年5月 (31)

- 2025年4月 (30)

- 2025年3月 (31)

- 2025年2月 (28)

- 2025年1月 (33)

- 2024年12月 (31)

- 2024年11月 (30)

- 2024年10月 (31)

- 2024年9月 (30)

- 2024年8月 (31)

- 2024年7月 (31)

- 2024年6月 (30)

- 2024年5月 (31)

- 2024年4月 (30)

- 2024年3月 (31)

- 2024年2月 (29)

- 2024年1月 (31)

- 2023年12月 (31)

- 2023年11月 (30)

- 2023年10月 (31)

- 2023年9月 (30)

- 2023年8月 (31)

- 2023年7月 (31)

- 2023年6月 (30)

- 2023年5月 (31)

- 2023年4月 (30)

- 2023年3月 (31)

- 2023年2月 (28)

- 2023年1月 (31)

- 2022年12月 (31)

- 2022年11月 (31)

- 2022年10月 (39)

- 2022年9月 (4)

- 2022年1月 (1)

Profile

中小零細企業の顧問契約をメインの仕事としています。

中小零細企業が法的トラブルに巻き込まれるのを未然に防止すること、 そして、 情報発信を通じて弁護士の敷居を下げ、中小零細企業にもっと弁護士を利用していただくことを使命として活動しています。

【私のミッション】

中小零細企業の味方であり、中小零細企業のトラブルを「裁判しないで解決すること」をミッションにしています。

中小零細企業のトラブルが、「裁判沙汰」にまで発展すると、経営者の方にかかる時間的・経済的負担が大きく、エネルギーを消耗します。

私は、中小零細企業のトラブルをできる限り未然に防止する、万が一トラブルになっても、それをできるだけ小さいうちに「解決」することで、経営者の方の余計な負担をなくし、本業にエネルギーを傾けていただきたいと考えています。

また、中小零細企業の「お困りごと」に関しては、法律問題という弁護士の職域を超えて、経営コンサルタント(キャッシュフローコーチ)として、経営相談や金融機関融資の支援などを通じて、日本経済を支える中小企業の「お困りごと」全般のお手伝いをすることにも力をいれています。